Tunjangan Hari Raya (THR): Regulasi, Kewajiban Perusahaan

Dasar Hukum THR di Indonesia

Regulasi yang mengatur pemberian THR meliputi:

Permenaker Nomor 6 Tahun 2016 : Mengatur besaran THR, waktu pembayaran, hak pekerja berdasarkan masa kerja, serta sanksi bagi perusahaan yang tidak memenuhi kewajiban.

UU Ketenagakerjaan (UU 13/2003 jo. UU Cipta Kerja) : Menegaskan bahwa THR merupakan hak pekerja yang wajib diberikan oleh pemberi kerja.

PP Nomor 36 Tahun 2021 tentang Pengupahan : Mengklasifikasikan THR sebagai komponen pendapatan non upah yang wajib dibayarkan. Regulasi tersebut memberikan kepastian hukum bahwa THR bukan kebijakan sukarela, melainkan kewajiban yang bersifat mengikat.

Penerima THR dan Ketentuan Masa Kerja

Berdasarkan Permenaker 6/2016, THR wajib diberikan kepada:

• Pekerja PKWTT (tetap)

• Pekerja PKWT (kontrak)

• Pekerja harian lepas yang memenuhi syarat

• Pekerja dengan masa kerja minimal 1 bulan

Ketentuan masa kerja:

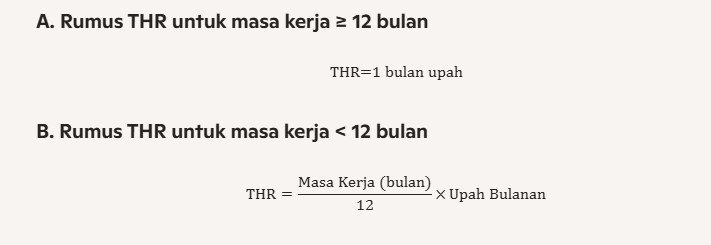

• ≥ 12 bulan → THR sebesar 1 bulan upah

• < 12 bulan → THR diberikan secara proporsional

Batas Waktu Pembayaran THR

Perusahaan wajib membayarkan THR paling lambat 7 hari sebelum hari raya keagamaan pekerja. Keterlambatan pembayaran dapat menimbulkan konsekuensi hukum dan administratif.

Cara Menghitung THR

Perhitungan THR didasarkan pada upah bulanan, yang terdiri dari:

• Gaji pokok

• Tunjangan tetap

Tunjangan tidak tetap seperti lembur, bonus, dan insentif tidak termasuk dalam komponen perhitungan THR.

Contoh Perhitungan

Karyawan tetap (masa kerja 2 tahun)

Upah bulanan: Rp6.000.000

→ THR = Rp6.000.000

Karyawan baru (masa kerja 6 bulan)

Upah bulanan: Rp5.000.000

→ THR = (6/12 × 5.000.000) = Rp2.500.000

Pajak THR (PPh 21)

THR termasuk penghasilan tidak teratur sehingga dikenakan PPh 21.

Perhitungan pajak mengikuti ketentuan:

• PP 58/2023

• PMK 168/2023

• PER 16/PJ/2016

Pajak dihitung menggunakan Tarif Efektif Rata rata (TER) dan digabungkan dengan penghasilan bulan berjalan.

Sanksi Jika Perusahaan Tidak Membayar THR

Permenaker 6/2016 menetapkan sanksi sebagai berikut:

• Denda 5% dari total THR

• Kewajiban tetap membayar THR penuh

• Sanksi administratif berupa:

o Teguran tertulis

o Pembatasan kegiatan usaha

o Penghentian sementara sebagian/seluruh alat produksi

Sanksi ini menunjukkan bahwa pemerintah memberikan perlindungan kuat terhadap hak pekerja.

Kesimpulan

THR merupakan kewajiban hukum yang harus dipenuhi oleh setiap pemberi kerja. Regulasi yang berlaku memberikan pedoman jelas mengenai besaran THR, waktu pembayaran, serta sanksi bagi perusahaan yang tidak mematuhinya. Bagi perusahaan, memahami ketentuan THR secara tepat sangat penting untuk memastikan kepatuhan hukum dan menghindari potensi sengketa ketenagakerjaan.

Sebagai firma hukum, Firma Hukum Indra Plaza, SH dan Rekan siap memberikan advis, pendampingan, dan penyelesaian sengketa terkait ketenagakerjaan, termasuk implementasi kewajiban THR sesuai peraturan perundang undangan.